“2015中國能源集團500強”呈現出以下五大特點。

一、“500強”總營業收入占GDP比重降幅擴大

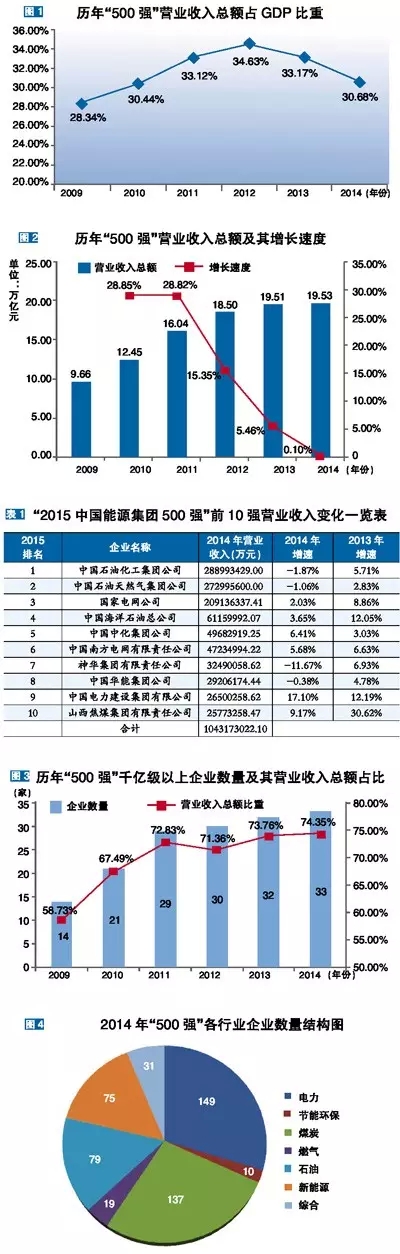

“2015中國能源集團500強”入圍門檻達到7.77億元人民幣,比上屆略有提高。營業收入總額為19.53萬億元人民幣,GDP占比由去年的33.17%下降到30.68%,同比下降2.49%個百分點。歷屆“500強”GDP占比見下圖 。

“500強”營業收入占GDP比重下降,主要是受經濟增速下降和結構調整的影響。能源作為國民經濟發展的基礎資源和重要的生產要素,其供求受經濟增速和經濟結構的雙重影響。

2014年經濟領域最熱的一個詞是“新常態”,新常態下中國經濟呈現出三個主要特點:一是從高速增長轉為中高速增長;二是經濟結構不斷優化升級,第三產業、消費需求逐步成為主體;三是從要素驅動、投資驅動轉向創新驅動。

經濟發展新常態反映在能源領域,首先是能源消費總量增幅下滑,根據國家統計局發布的數據,2014年全年能源消費總量42.60億噸標準煤,同比僅增長2.2%,是自2000年以來的最低水平。

其次,能源消費彈性系數下降到10年來的最低點,2014年能源消費彈性系數為0.3,同比下降38%。能源消費彈性系數是反映能源消費增長速度與國民經濟增長速度之間比例關系的指標,通常用兩者年平均增長率的比值表示。能源消費彈性系數的發展變化與國民經濟結構、技術裝備、生產工藝、能源利用效率、管理水平乃至人民生活水平等因素密切相關。2014年,耗能少的第三產業占GDP的比重上升到48.2%,高耗能的第二產業比重為42.6%。另一方面,節能減排、綠色發展的倡導和科技裝備技術的進步促進了能效提升,全國萬元國內生產總值能耗下降4.8%,降幅同比增加1.1個百分點。

二、 “500強”增速明顯放緩

“2015中國能源集團500強”總營業收入同比增長0.10%,增幅較上年回落4.36個百分點,為歷年增速最低。

“500強”總營業收入增幅大幅下降,主要受傳統能源企業發展速度普遍下降的影響,尤其是前10強企業。前10強企業營業收入總額歷年來占“500強”總營業收入一半以上。

2014 年,國際原油價格上半年高位震蕩,下半年單邊大幅下挫,第四季度更出現“斷崖式”下跌。隨著國際原油價格下降,下半年國內11次下調成品油價格。此外,石化產品需求增速降低,價格下跌。在一系列因素影響下,中國石油化工集團公司、中國石油天然氣集團公司六年來首次出現收入下降,降幅分別為1.87%、1.06%,合計減收884.88億元人民幣。

2014年,國內煤炭企業面臨需求疲軟和能源結構調整的雙重壓力,煤炭價格延續了自2013年以來的跌勢,供過于求的局面短期難以扭轉。

數據顯示,2014年我國主要耗煤行業消費下降。根據主要耗煤產品產量測算,電力、鋼鐵、建材三個行業耗煤同比下降3.4%、1.4%、1.1%。2014年非化石能源占一次能源消費比重從2013年的9.8%提升到11.1%,煤炭比重從66%降至64.2%。由于國內煤炭企業情況復雜,去產能過程艱難,2014年發改委等有關部門召開多達數十次煤炭行業脫困會議,著力化解過剩產能。作為央企和國內最大的煤炭企業,神華集團有限公司主動減產。2014年,神華集團營業收入下降429.16億元人民幣,降幅11.6%。

電力行業,2014 年全社會用電量同比增長 3.8%,增速同比回落3.8 個百分點。全國火電發電量同比下降 0.7% 。2014年下半年,國家發改委下調了燃煤發電企業上網電價,受量價雙降的影響,以火電為主的五大發電集團除中國華電集團公司外均為負增長,其中中國國電集團公司減收194.08億元人民幣,降幅8.34%,失去了保持兩年的第10的位置。

三、行業集中度繼續提升

“2015中國能源集團500強”的一個顯著特點是千億級規模企業數繼續上升,10億級規模以下企業數大幅下降。其中,營業收入10億以下企業數從上屆的32家下降到20家。千億級及以上規模企業33家,營業收入占“500強”總營業收入的74.35%,比上屆略有提升。

萬億級規模的企業依然只有3家,分別是中國石油化工集團公司、中國石油天然氣集團公司和國家電網公司,總營業收入占“500強”的34.86%,同比下降0.26%。萬億級企業單體規模與千億級企業相差懸殊,萬億級排名第3的國家電網公司2014年收入是千億級排名第1的中國海洋石油總公司年收入的3.42倍。如果沒有大體量的兼并重組,萬億級隊伍難添新丁。

千億級企業數和營業收入額在500強中的占比進一步增加,企業數比上屆增加1家,達到30家,營業收入占比39.49%,增加0.85%。其中,國家開發投資公司、新疆廣匯實業投資(集團)有限責任公司首次晉階千億級企業行列,而中國中煤能源集團有限公司成為唯一一家退出千億級行列的企業。

百億級規模企業基本穩定,10-100億元人民幣之間企業數由上屆的291家上升到301家,增加了10家。

千億級企業規模和數量逐年增加,政府主導的行業整合是重要因素之一。在30家企業中,煤炭企業15家,其中河南能源化工集團有限責任公司、山東能源集團有限公司、晉能有限責任公司、中國平煤神馬能源化工集團有限責任公司4家是近幾年新組建的能源集團。電力企業8家,其中中國電力建設集團有限公司、中國能源建設集團有限公司是由于電力體制改革,于2011年新組建的集團公司。10億元以下規模企業體量過小,應對市場變化的能力明顯較弱,上屆年收入10億元人民幣以下的河南通達電纜股份有限公司、上海神開石油化工裝備股份有限公司、天津濱海能源發展股份有限公司等10家企業因業績下降而落榜。

四、新能源、節能環保等新興力量崛起

受益于國家政策支持,新能源、節能環保、燃氣等清潔能源領域的企業發展迅速,在“500強”中的地位日漸加強。從入圍企業數量上看,新能源、節能環保、燃氣分別為75家、10家、19家,總計104家,較上屆分別增加6家、5家、1家,總計新增12家,營業收入總額占“500強”比重從上屆的2.92%上升到3.52%。電力、石油、綜合類入圍企業分別減少4家,煤炭企業入圍數維持不變。

從排名上升情況看,在244家排名上升的企業中, 66家屬于清潔能源企業,占其總入圍企業數的63.46%,其中順風國際清潔能源有限公司、中國明陽風電集團有限公司、欣旺達電子股份有限公司等新能源企業排名上升90位以上。從企業規模擴張情況看,節能環保、燃氣以及新能源營業收入增加的企業數占其相應入圍企業總數量的比重均高達70%以上,分別為70.47%、78.95%、70.67%,呈現出強勁的增長勢頭。

2014年是光伏、風電政策年,國家層面出臺各類光伏政策多達32項,風電政策10多項。政策利好刺激了行業發展。國家能源局數據顯示,截止2014年底光伏發電累計并網裝機容量2805萬千瓦,同比增長60%;光伏年發電量約250億千瓦時,同比增長超過200%。全年風電新增裝機容量1981萬千瓦,創歷史新高,累計并網裝機容量達到9637萬千瓦,占全部發電裝機容量的7%;風電上網電量1534億千瓦時,占全部發電量的2.78%。

霧霾鎖城凸現了大氣污染治理的緊迫性。環保相關的政策法規不斷出臺,環保標準持續提高,隨著一系列環保法規和政策的頒布, 2014年環保產業的市場活力也進一步被激發,環境治理逐步進入“法治時代”。火電脫硫脫硝成為硬標準,直接帶動了相關節能環保企業的業務增長。煤改氣的逐步實施增加了對燃氣的需求。2014年國內天然氣消費量仍然快速增長,表觀消費量1816億立方米,絕對消費量達到1761億立方米;消費結構不斷優化,城市燃氣、工業用氣量持續增長;天然氣管網等基礎設施建設繼續保持強勁的增長勢頭,年新增管道長度超過5000公里。

五、企業區域分布集中

“2015中國能源集團500強”涵蓋了除西藏之外的其他31省(市)和香港地區的企業,其中61.8%的企業集中在山東、江蘇、廣東、浙江、北京、山西、內蒙、河北、河南、上海等10個經濟發達地區或能源大省(市)。作為能源和經濟大省,山東省入圍企業歷年來均位居第一,本屆入圍企業49家,比去年增加1家。本屆入圍企業數變化較大的有6個省,分別是江蘇、江西、云南、安徽、浙江和四川,其中前四省入圍企業數增加,后2省入圍企業數下降。

江蘇省入圍企業42家,其中新增8家,排名從上屆的第五名上升到第二名。江西省新增4家,排名上升5位。云南省新增4家,名次上升3位。安徽省新增3家,排名上升4位。

江蘇省是新能源企業的聚集地。75家入圍新能源企業中15家注冊地在江蘇省,其中包括保利協鑫能源控股有限公司、阿特斯陽光電力科技有限公司、天合光能有限公司、順風國際清潔能源有限公司等光伏、風電行業龍頭企業。

江蘇是能源消費大省,但卻是傳統能源小省,電力缺口大,近年來新能源發電取得了超常規的發展。截至2014年底,江蘇光伏發電累計并網裝機容量257萬千瓦,位列華東各省之首,風電裝機302萬千瓦。

浙江省入圍企業34家,比上屆減少8家,排名從第二降為第五。浙江省是經濟大省,民營經濟最為活躍,入圍企業基本是民營企業,其數據可得性變化較大,影響了排名。其中,浙富控股集團股份有限公司因營業收入低于入圍門檻出局。

四川省入圍企業10家,比去年減少4家,其中四川明星電纜股份有限公司、四川長城國際動漫游戲股份有限公司(2015年資產重組,主營業務改為煤炭)、恒鼎實業國際發展有限公司(煤炭企業)因營業收入下降而落榜。

從各省(市)入圍企業的營業收入總額來看,北京市名列第一,占“500強”營業收入總額的比重高達59.40%,遠超排名第二和第三的山西省和山東省,其營業收入額占比分別為7.61%和4.84%。北京是中央企業的聚集地,全國最大的能源企業基本上都在北京,因此,北京市“一市獨大”的局面短時間內不會改變。煤炭大省山西省、內蒙古和河南省均出現了營業收入總額下降的局面。