第一部分 國內企業劃分

對國內的汽車業,我們可以這么來看:

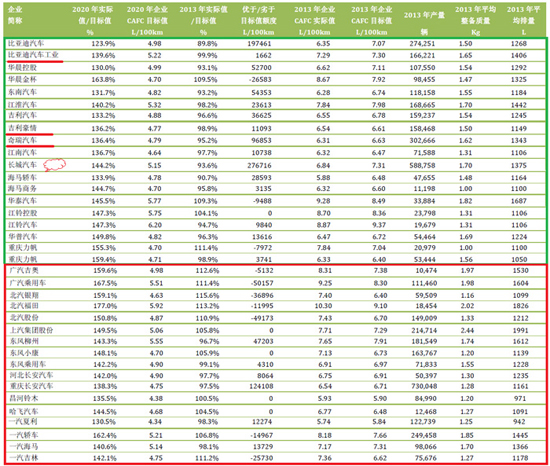

六大國企集團:一汽、東風、上汽、長安、北汽和廣汽。根據隸屬國資委還是地方資委,略有些區別,但是總體而言這些企業不缺錢。從合資公司這塊就有大量的收益分紅;在自己做車的這塊,只有長安數字非常好看。

地方性企業:其實和當地的政府都有著緊密的聯系,哪怕開始時個人奮斗,地方資委也做了入股。

那么,國內車企的未來會怎么樣?

1) 2015年以后的汽車市場,由于各種限制,總量能保持住已經很不錯了。各個合資廠的產能在各個地方都在若干年前進入擴張期;

2) 汽車全球模塊化時代來臨,使得規模效應變得更明顯,簡單一些10W以下的規模,是沒辦法對抗100W的規模效益,特別是模塊化,各個車型平臺大量復用部件以后;

3) 油耗的指標壓力,綠色框的,好大一部分銷量都靠性價比高的SUV吊著,怎么達到2020年的要求。

圖1 國內企業概覽

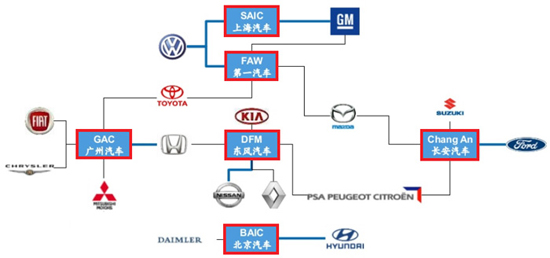

圖2 由六大集團主導的合資譜系

第二部分 10萬輛以上的地方企業

根據銷量的權重,我們將10W產量的企業作為一個線,主要車廠的情況概覽如下圖所示。每家的情況,需要從基本面上分析的,投入新能源要錢,維持原有的車型格局要錢,各有各的難處。總的來看,各有各的策略,除了比亞迪比較激進以外,各家都是量力而行的。從《2012 年度新能源汽車產業技術創新工程擬支持項目名單》上支持的項目來看,截至今日,江淮的IEV5和比亞迪秦已經落地,其他幾個還在醞釀。

1.比亞迪新型插電式混合動力車(秦)技術開發項目

2.基于帝豪EC7的全新純電動轎車技術開發項目

3.江淮第五代純電動轎車平臺技術開發項目

4.奇瑞插電式混合動力汽車技術開發項目

5.全新插電式混合動力SUV 開發項目

圖3 10萬以上的企業

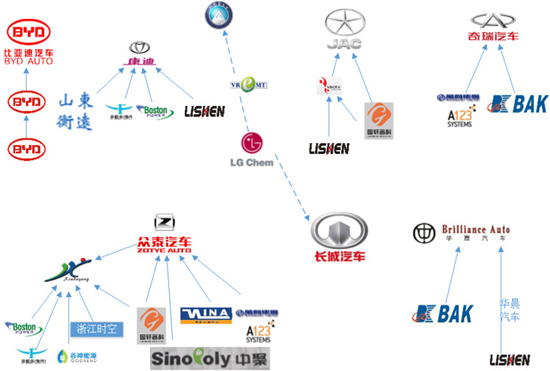

圖4 10W以上企業的電池選擇概覽

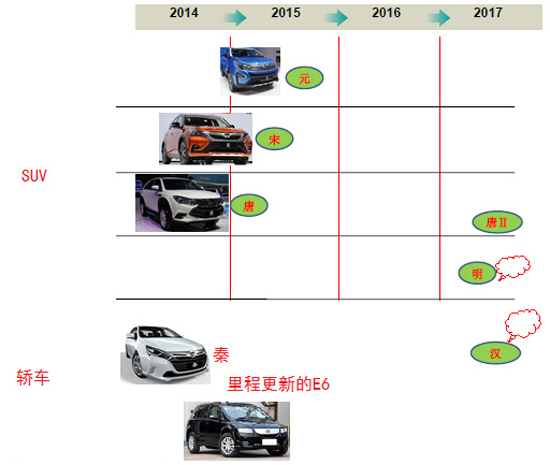

1) 比亞迪

你說不清楚它是電池廠還是車廠多一些,從數據來看,2014年秦銷量15000,至2015年5月份秦銷量12463,今年的電池總量算插電式的162019kWh。如果按照其規劃,從比亞迪自身的好的地方來看:

a)通過面向私人客戶賣車來快速回收資金,其電池廠的現金流水平應該是非常好的;

b)通過滲透公交、工業領域(叉車)和儲能領域,達到新能源的全產業鏈布局;

c)將來做車企之間的油耗生意

局限性也是很明顯的:

a)未來要做(動力)電池還是車,必然是需要有個決斷的,從市場來看,你都做大部分國內企業把你的競爭對手來看的;從資金和人員來看,人有力窮時,不舍無得

b)封閉性太強,做電池的可以和做車的相互妥協,不過有戴姆勒的人頂上去,有一定的改善

c)新能源還在撒錢階段,帶頭者固然牛,后續競爭加劇,鹿死誰手,尚不可而知

d) 維持這么多的車型,一榮俱榮,一損俱損,攤大餅的結果往往不好看

圖5 比亞迪的格局

2) 吉利

吉利是一個很有趣的企業,自從跟康迪一起之后,吉利在新能源領域的布局就分了上中下三塊(康迪、吉利、沃爾沃) 。沃爾沃的情況在之前的文章里面已經很明確的表示出來了,現在仔細說說吉利和康迪的這部分。

吉利這部分,其實一直在和Volvo一起,其實吉利對車的理解以及開發一直在逐步上升,所以做車做的相當謹慎。EC7這個,是可以變出插電和純電動來的,這里不多說。

重點談談康迪這部分,只能說,康迪找吉利也是必然選擇,不過這么多不同的門類也有些。

圖6 康迪的車型

3) 江淮&奇瑞&華晨

這三家的特點比較一致,放在一塊來說了。

江淮的乘用車一直在徘徊,電動汽車這塊倒是一直在投入。IEV從一代做到第五代,雖然IEV4其實是砸了牌子的,不過也積累了很多的經驗。這里還是要說一下華霆動力,還是有一些本事才能在PK中勝出的。

奇瑞和華晨的自主一直在江河日下。隨著A0級受壓,奇瑞的壓力不小,推出的QQ級EV,其實表現一般。

華晨的存在感就更低一些,和寶馬的兄弟聊天,他們開始選了一家最牛的伙伴,折騰折騰最后變成了一家最不給力的合作伙伴。華晨目前沒有特別大的戰略的動向,主要還是集中在試探階段。

4) 長城

從放棄乘用車來看,長城專注SUV的結果,其實對于油耗的影響并非像2014年顯示的那樣。往后SUV市場變成自主品牌的突破點,合資品牌的進一步增長獵場,壓力巨大。2015年前4個月,長城汽車共銷售

總 29.91萬輛,同+21.08%。

轎車 2.26萬輛,同比- 54.6%;

SUV 23.76萬輛,同比+54.84%;

皮卡 3.89萬輛,同比-11.12%。

投資新能源,長城是很謹慎的,當比亞迪已經試過一輪之后,接下來權力投注SUV插電,受沖擊最大的其實正是長城。不過好在SUV產品布置空間夠大,模塊化相對可行,以H7為先導,有挑選頂尖供應商傳統的傳統的長城出的東西理應不差的。開玩笑說,長城的工程師既幸福也悲催,某車廠用啥規格我們也用啥,大不了改負載改接口都給適應過來。

圖7 長城汽車的車輛圖

5) 眾泰汽車(江南)

眾泰是做的很早的,自從看到低速漂白之后,路子變得特別奇怪。對于眾泰和72V系統,沒啥多說的。

圖8 眾泰汽車的構型

第三部分 1萬~10萬輛的國內企業

到了這一層級,現在是賺錢的,利潤也不少。不過就長期的發展來看,需要找到自己的立身之本。

圖9年產1~10萬的汽車企業

圖10 免購置稅的其他的一些車企情況

第四部分 其他企業

如何從產銷的量上往上走,然后同時將油耗保證不被淘汰出局的地步,這塊耗費的精力困難很大,參見圖已有的進入免購置稅清單的企業情況。

圖11 1萬輛以下的情況

小結:

1) 完成這個系列,主要是把國內的車企和電池企業作為一個整體來看,格局大了難免有錯誤,各位請予以指正。

2) 未來還是有很多有意思的事情發生,不過個人覺得,新能源汽車本身是企業的戰略選擇方向之一,如果本身基數不夠大,未免撐不起這個總的格局。