鋰電新能源產業鏈的具體情況見圖5。中國鋰電新能源產業鏈的發展大致是從下游往上游逐步國產化的。下游手機產業的快速發展催生了鋰離子電池龐大的市場需求,比亞迪大約在1997年的時候率先將鋰離子電池實現國產化,其創造的“半手工+半機械化”的生產方式使得中國的鋰離子電池產業迅速在全球占據重要地位,成為三足鼎立中的一足。

其魯2000年從日本回國,創建中信國安盟固利,率先將鈷酸鋰正極材料國產化,拉開了鋰離子電池關鍵材料國產化的序幕,負極材料、電解液、隔膜等其他三大關鍵材料在此之后陸續實現了國產化。再往后,一些關鍵的原材料(如碳酸鋰、六氟磷酸鋰等)也陸續實現國產化,整個產業鏈全部打通。目前中國的鋰電產業配套已經非常完善,人才儲備也由短缺快速進入到豐富狀態,再加上較低的成本,吸引了全球鋰電產能向中國轉移。中國成了鋰電新能源產業鏈全球最大的生產基地,包括鋰離子電池在內的多數產品產能的全球占比超過50%。

圖6:鋰離子電池產業發展分析圖

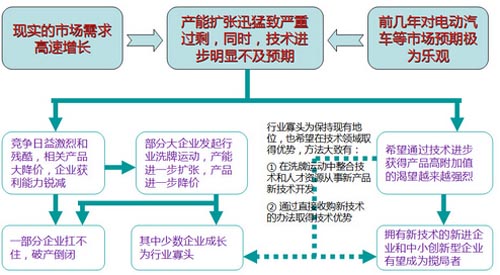

我們需要對鋰電產業和市場發展有一個準確的宏觀了解,才能在方向上確定這個領域有哪些投資機會。關于鋰電產業發展的宏觀情況和分析見圖6,這里就不贅述。墨柯認為,未來兩三年內鋰電產業發展存在如下兩大顯著特點:

①產業重新洗牌的進程大致從2013年下半年開始,2014年和2015年會比較動蕩,在經歷了較大范圍較大規模的并購重組之后,預計2016年或2017年之后行業格局重新趨于穩定。

②可使鋰離子電池性能(主要是指能量密度)較大幅度提升的新技術的開發,雖然不如前幾年預測那般早到,但經過這幾年的努力,目前確實已到了量產前夜,預計未來兩三年內會陸續有企業向市場推出新技術產品,這將會極大影響并改變市場格局。

從圖6不難看到,鋰電新能源產業鏈上主要的投資機會有:①產業并購重組。毋庸置疑,鋰電新能源產業重新洗牌的時候同時也是產業并購重組的良機。②現階段鋰電產業鏈的發展呈現出明顯的“強者恒強、大者愈大”的發展態勢,政府也希望相關產業規模化和集中化以便與日韓巨頭競爭,因此,鋰電新能源產業鏈上細分市場的行業寡頭企業有較大的投資價值。③一些具有較大產業化前景的新技術。

除此之外,還有兩大主要的投資機會:①生產設備升級換代。電動汽車等市場的高速發展,使得市場對鋰離子電池一致性的要求越來越高,傳統的“半手工+半機械化”的生產方式必須改變,向更高程度地機械化和自動化邁進。生產設備升級換代的時代已經到來。②商業運營模式的創新,這在電動汽車方面體現得最為明顯。在電池能量密度不足、消費者存在明顯“里程焦慮”的現階段,創新商業運營模式,轉移消費者的注意力非常重要。